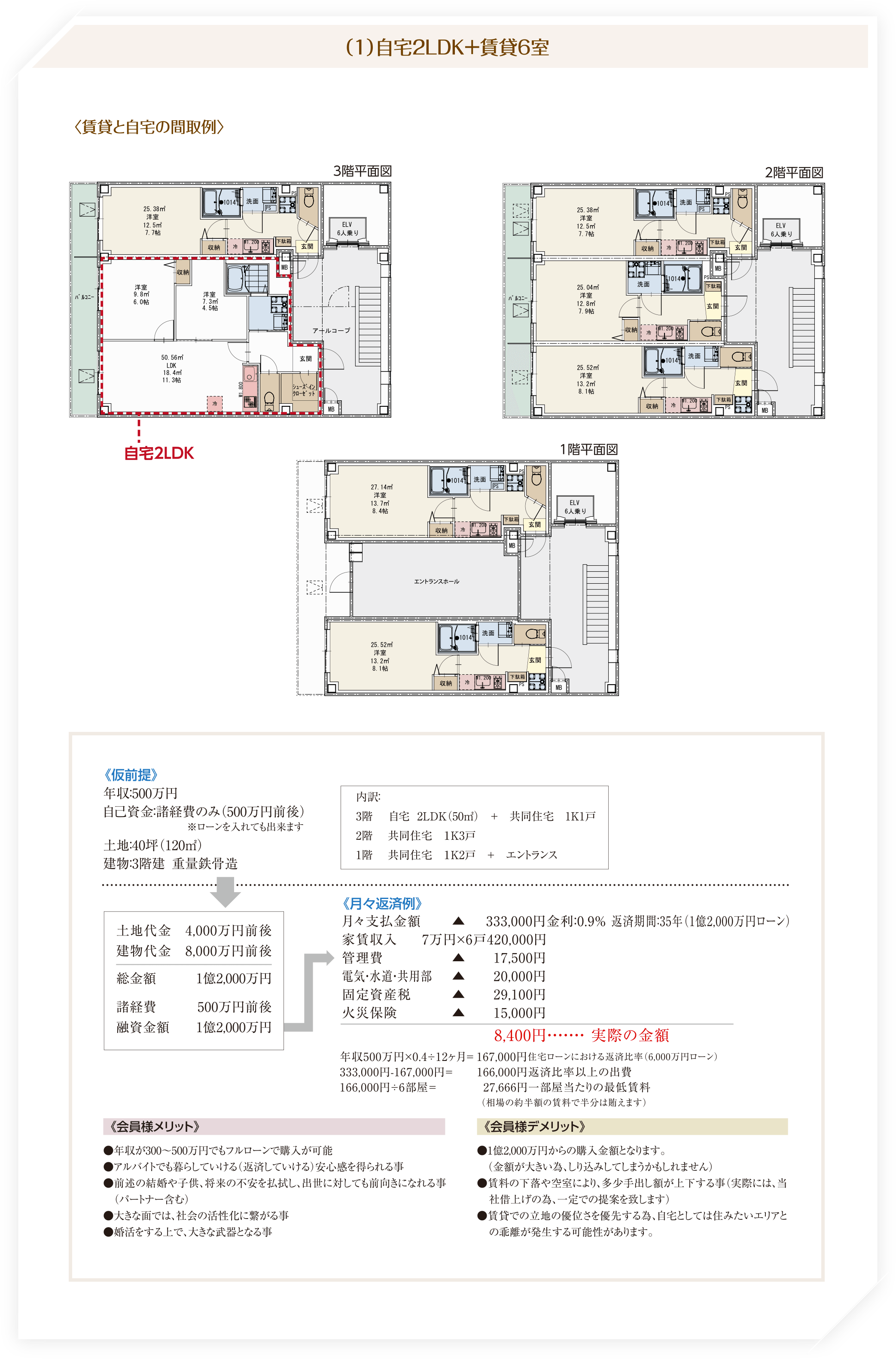

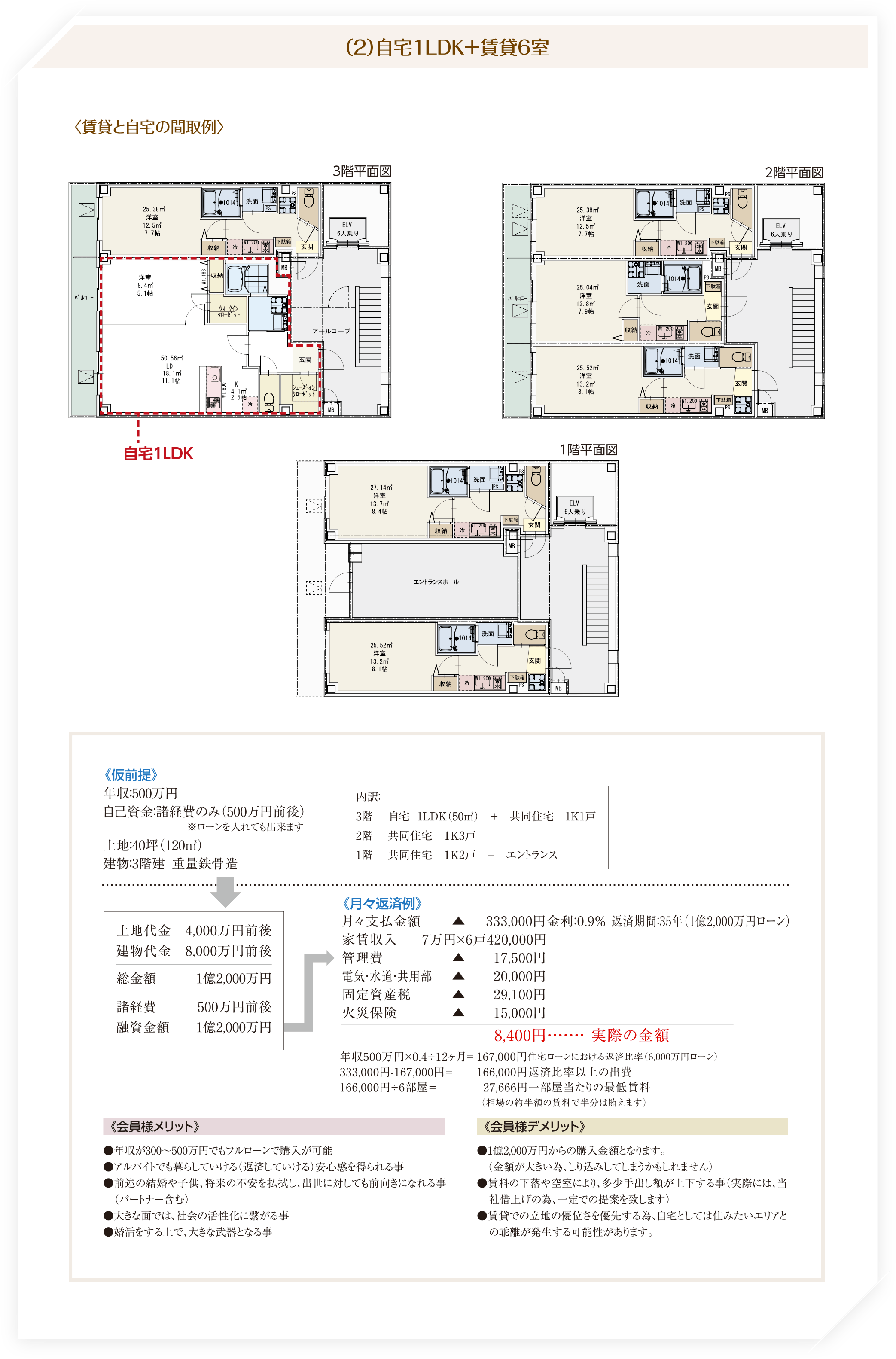

30~45歳向け自宅+賃貸マンション「わたしのいえ」は、月々約7万円※1からご自宅+賃貸マンションが購入可能な上、35年の住宅ローンが終わりますと、土地を含めた建物が手に入ります。

その後は、ライフプランによって、売却し老後の資金に充てていただくことも出来ますし、一部を賃貸として一部をご自宅としてそのままご家族様の為に持ち続ける事も可能です。

昨今、30~45歳の働き盛り世代の方は家の購入が高リスクな物と捉えている傾向があると感じております。更に将来の生活不安や100年人生の発想から、結婚、子育てに対する意識も同じく高リスク発想になり、消極的です。それは、仕事にも表れており、リスク(責任)を負って出世するより、低い所得でも安定した生活を望む思考になってきている現状です。今後益々、高齢化社会になっていく日本で、貧富の差が出ている今だからこそ働き盛りの方に対して明るい未来をご提供したいと考えています。

※1.立地や土地・建物の大きさにより借入金額等の変動による上下がございます。

生涯支出の内訳のうち、住宅費は4分の1ほどだと言われています。この住宅費を抑える事が可能になるのが、賃貸併用住宅。自宅の一部を賃貸住宅として活用する事で収入を得て、住宅ローンを軽くしていく事が可能になるのです。

例えば相続する前は、6人家族で暮らしていた実家。現在は4人家族になっているなら、その余った空間を積極的に活かしていこうというのが賃貸併用住宅の発想です。所有されている土地に余裕がないか?3階建を建てれば空間の余裕が生まれないか?土地の可能性を最大限に活かす、それが賃貸併用住宅です。

今後、日本の地価は大きく上がる可能性が少ないと言われています。一昔前は、土地は所有しているだけで価値が上がる資産でしたが、もはや活用し収益を生み出さなければ課税を含め維持管理の費用がかかってしまうマイナスの資産になってしまいます。つまり賃貸併用住宅にして収入を得る事が、資産を増やす1つの方法なのです。

世帯の支出の4分の1を占めると言われる住宅費。自宅を建てた場合は、住宅ローンがその支出となります。賃貸併用住宅により家賃収入を得る事で、この住宅ローンを軽減できる場合があります。もし住宅ローンのほとんどを家賃収入でまかなう事が出来れば、家計の収支は大きく改善するはずです。

二世帯住宅を建てるとき、将来、賃貸住宅として利用できるように建てれば、土地を効率よく使える事につながります。また現在は賃貸住宅として利用し、将来二世帯住宅にすることも可能です。ライフスタイルの変化に対応しやすいのも賃貸併用住宅の魅力です。

以前は大家族で暮らしていた住まいを古くなった、広すぎるなどの理由で建て替える場合、今の家族に必要な広さの住まいに小さくするケースが多いようです。このようなケースでも、自宅を小さくする分で、賃貸住宅を付加することも可能です。

賃貸併用住宅とは、戸建て住宅の一部に賃貸住宅をプラスした建物。居住空間や基本性能は戸建て住宅と同じグレードを保ちながら、敷地の価値を活かしたプランニングにより家賃収入を生む住宅です。自宅の建て替えや実家を相続する場合に様々なメリットがあるため、注目されています。

家賃収入でローンを返済できる事業計画であれば、年収に関係なくローンが組みやすくなります。

リタイヤ後の生活も考え、家賃収入が見込める上に、耐震性やバリアフリーに配慮した家を新築できます。

賃貸併用住宅の場合、相続税や固定資産税の軽減措置が講じられているので、相続税対策に有効です。

子世帯と同居する予定がある場合、初めは賃貸として活用し、将来二世帯住宅に転用することができます。

ローン完済後は物件の売却または、持ち続けて家賃収入を貯蓄することで将来の生活費を作れます。

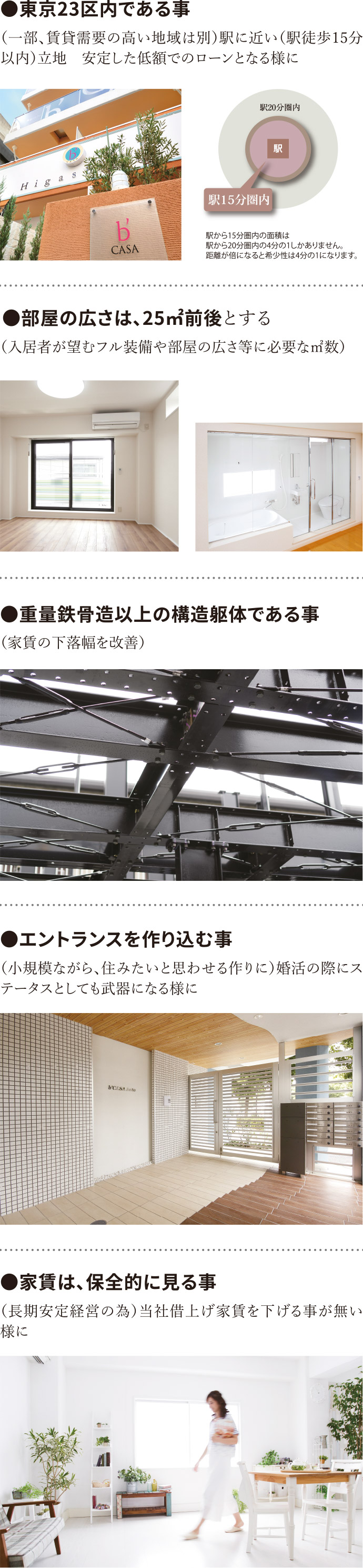

オーナー様の不安を解消するために、豊富な賃貸物件管理実績のある、グループ内企業体、藤和コーポレーションによる「一括借り上げシステム」をご用意。賃貸部分を一括で借り上げて賃料をお支払するものです。

一括借り上げシステム(最長30年)藤和コーポレーションがオーナー様から部屋を借り上げ、ご入居者に転賃するシステムです。

●建物請負契約と同時に、藤和コーポレーションとの一括借上賃貸借契約を締結していただきます。●家賃のお支払開始日は、建物引き渡しの翌日から原則として一定の免責期間経過後とします(物件毎に差異があります)。●建物及び施設を維持管理するための項目(共益費にてまかなう範囲以外の項目)に関する修繕、修復費用等は別途必要となります。●住宅総合保険・施設賠償保険に加入していただきます。●入居者入れ替え時のリフォーム費用はオーナー様負担です。●長期契約の場合、2年毎に借り上げ賃料を見直しさせていただきます。●このシステムには一定の基準・条件があります。

一括借り上げシステム(最長30年)藤和コーポレーションがオーナー様から部屋を借り上げ、ご入居者に転賃するシステムです。

●建物請負契約と同時に、藤和コーポレーションとの一括借上賃貸借契約を締結していただきます。●家賃のお支払開始日は、建物引き渡しの翌日から原則として一定の免責期間経過後とします(物件毎に差異があります)。●建物及び施設を維持管理するための項目(共益費にてまかなう範囲以外の項目)に関する修繕、修復費用等は別途必要となります。●住宅総合保険・施設賠償保険に加入していただきます。●入居者入れ替え時のリフォーム費用はオーナー様負担です。●長期契約の場合、2年毎に借り上げ賃料を見直しさせていただきます。●このシステムには一定の基準・条件があります。

当社が創ります企画商品の条件は

日本で初めて、住宅金融公庫と一般金融機関(銀行)との

コラボにより作製しました企画となります。

新しい賃貸併用と言う発想。(既存の物件は、基本的に住宅ローンの関係上、半分賃貸、半分自宅となります)

投資ではない、未来の新しい自宅購入方法です。